机器嗡嗡响个不停,烟味刺鼻,灰烬和煤渣遮挡着天空——这是人类迈入工业时代的标志。得益于对化石燃料的广泛利用,人类获得了过去几千年来前所未有的能量利用效率,完成了一个又一个工业与科技结合的梦想。但在大家欢呼的同时,发展也给地球带来了伤害。

01

“拯救”地球的碳达峰与碳中和

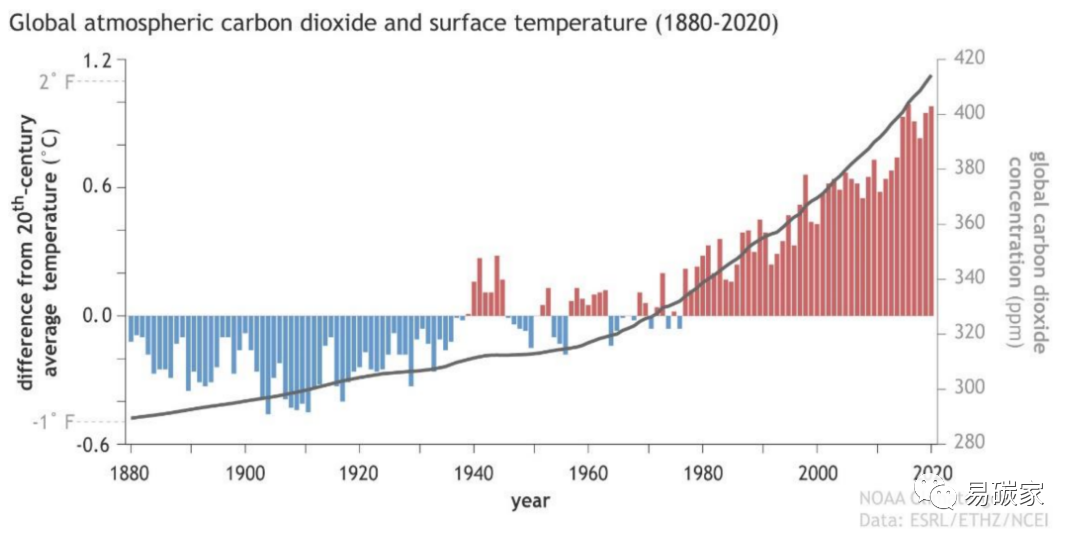

由于近现代大量使用化石燃料,其分解后释出的二氧化碳导致了全球碳水平的快速上涨,由此直接导致的一个恶果就是温室效应。参考经济合作与发展组织(OECD)的定义,温室效应(greenhouse effect)指二氧化碳及其他温室气体积聚在大气层,形成类似温室玻璃板的隔热层,导致地球大气层变暖,而地球变暖和地球出现异常气候诸如洪水、干旱、海啸等密切相关,二十世纪之后人类面临的自然灾难已越来越频繁。

全球大气层二氧化碳水平与地面温度

(1880-2020)

注:(一)左轴代表当年地面温度与二十世纪平均地面温度的差距;(二)右轴大气层二氧化碳水平

来源:美国国家海洋和大气管理局、中泰国际研究部

因此,降低全球碳水平已经成了维护全球人类生存环境迫在眉睫的事情。而碳达峰与碳中和正是在这样的大背景下提出的。

碳达峰:代表年度二氧化碳排放量达到历史最高值,随后经历平台期进入持续下降的过程,是二氧化碳排放量由增转降的拐点。相当于大家为碳增长添加了一个上限标准,为了地球的健康发展,大家不能再超过这个界限。

碳中和:指企业、团体或个人测算在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。简单地说,也就是让二氧化碳排放量“收支相抵”。

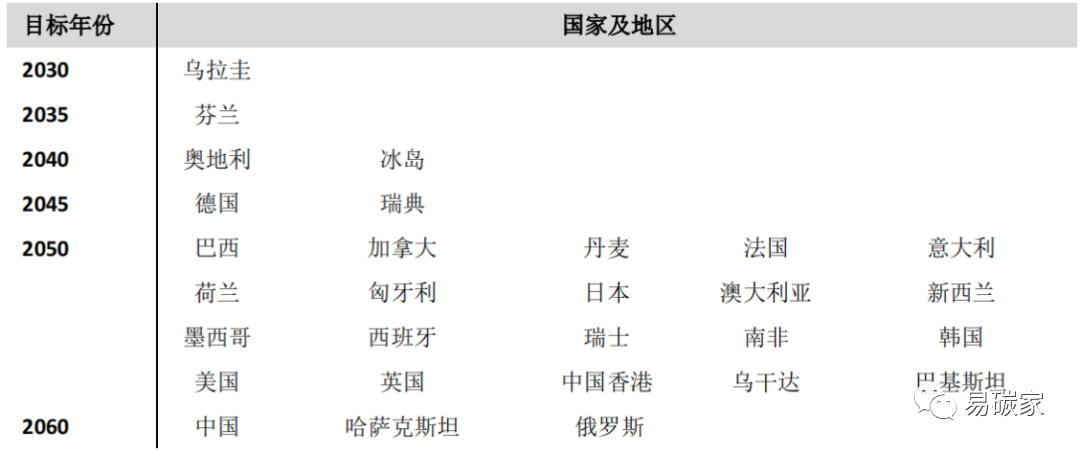

面对包括二氧化碳在内的温室气体排放对地球气候的影响,世界各国也做出自己的努力。2015年12月12日,多个国家及地区在法国巴黎举行的第21届联合国气候变化大会(COP21)上签署《巴黎协定》提出大幅减少温室气体排放,各国陆续先后定下本土的碳中和目标。

个别国家及地区达成碳中和的目标年份

数据来源:各国政府报告、公告

02

如何降低二氧化碳的浓度?

碳达峰和碳中和最关键的是要约束全球的碳排放水平,于是,大家需要想方设法在正负两个矢量上控制碳排放:

降低正值,即减少二氧化碳的排放量;

增加负值,即把存在的二氧化碳移除;

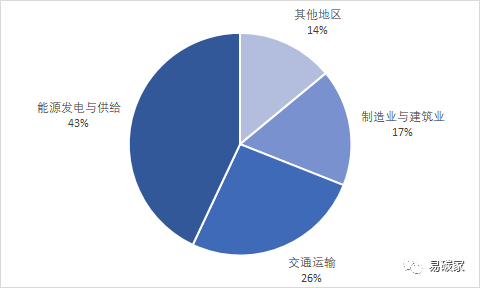

目前来说,人类社会产生二氧化碳的最主要活动还是能源(主要是化石能源)的利用,据国际能源署(IEA)统计数据显示,2020年,全球碳排放主要来自能源发电与供热、交通运输、制造业与建筑业三个领域,分别占比43%、26%、17%。

2020年全球碳排放来源构成(单位:%)

数据来源:国际能源署

因此,降低正值的思路也可以分为两大路径:

一、降低化石能源的消费总量,比如调整产业结构,减少、关停高碳排放的行业和生产,创新工业生产模式,改变人类部分高碳的生活方式等,可以总结为“高碳转型”;

二、降低能源消费的碳强度,换个大家能听懂的说法,那(主要)就是能源革命——新能源对化石能源的替代,也就是“深度低碳”。

“增加负值”目前更类似于一种“亡羊补牢”,比如通过碳捕集、绿化造林、固碳等方式,把地球上现存的二氧化碳进行排除,是属于碳中和的一个重要补充。

03

国家级战略,碳减排是“历史的车轮”

对于中国而言,2020年9月22日,在联合国大会上首次表示“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现“碳中和”。

2021年3月,中央《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》政策文件全文,文件重申2030年前碳达峰,2060 年前碳中和的目标,国内生产总值能耗和二氧化碳排放在“十四五”期间分别降低 13.5%、18%。

至此,碳中和也已成为我国最重要的国家战略之一。

2021年10月,先后发布的两个文件,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》——“1+N”政策体系中的“1”,为碳达峰碳中和这项重大工作进行了系统谋划和总体部署;《2030年前碳达峰行动方案》明确了“碳达峰十大行动”重点任务,提出多项行业发展方向:

(一) 有序引导天然气消费,优化利用结构,大力推动天然气与多种能源融合发展,合理引导工业用气和化工原料用气,支撑车船使用液化天然气作为燃料;

(二) 积极发展“新能源+储能”。到 2025年,新型储能装机容量达到3,000万千瓦以上。到2030年,抽水蓄能电站装机容量达到1.2亿千;

(三) 大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比。到2030年,当年新增新能源、清洁能源动力的交通工具比例达到约40%,新增目标大幅高于目前新能源乘用车的约20%渗透率;

(四) 推广光伏发电与建筑一体化应用,2025年城镇建筑可再生能源替代率达到8%。

2022年3月,2022 年《政府工作报告》发布,其中再次提及推进碳达峰碳中和的工作。

资料来源:《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》

大家可以看到,国家出台的引导政策,同样是结合当下我国国情,围绕着“正负路径”指出的。因此,在碳达峰碳中和“30·60”目标下,“正负路径”下的各项产业,都会迎来前所未有、历史潮流式的发展机遇。

04

减碳之下,路径上多行业迎历史机会

我国幅员辽阔,化石储能上以煤炭和石油为主,而且地区发展不平衡,因此总体上还是以“煤-火电”为主要的发电结构;在工业结构上,我国目前高能耗和高碳排的领域如金属冶炼、化工等也占比较重。

因此,在高碳转型方面,我国的火电,钢铁行业面临新的转型机会。

以黑色金属冶炼为例,其中钢铁是典型的“双高”行业,根据世界钢铁协会的统计,2021年中国粗钢生产量占全球总产量的 53.0%,名列第一;而中国钢铁生产目前有8成是采用以铁矿石为原料,利用煤炭为动力的高炉-氧气顶吹转炉(blast furnace-basic oxygen furnace)炼钢工艺,但全球更为先进的技术则是采用废钢为原材料、电力为动力的电弧炉(electric arc furnace)炼钢工艺。根据世界钢铁协会,相比使用铁矿石,每使用1吨废钢生产钢铁,可以减少 1.5 吨二氧化碳排放,节约0.7吨煤炭,这便是工业“电气化”的一个典型例子。

而在“深度低碳”方向,光伏、风电、储能、新能源车行业也将迎来历史性机遇。因为人类的进步离不开能源的开发和消耗,通过降低生产生活质量来抑制碳排放总额并不现实,利用光能、风能等不产生二氧化碳的清洁能源对化石能源进行替代,是更为长远的选择。

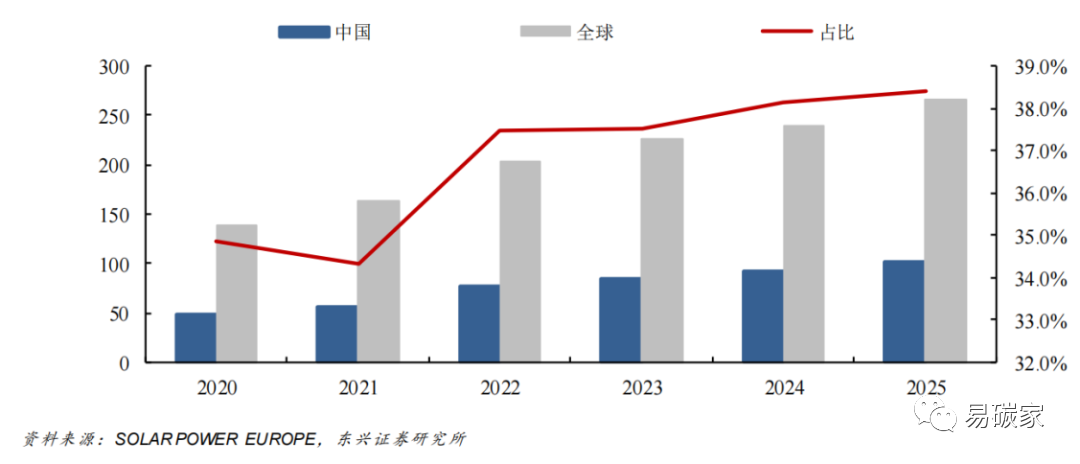

以光伏为例,全球光伏发电产能由2010年的40,275兆瓦增长至2021年的843,086兆瓦,期内复合年均增长率达到31.8%。根据SOLAR POWEREUROPE的研究报告,对全球光伏新增需求的测算显示,中性情况下2021-2025年全球光伏需求预计分别为163、203、225、239、266GW,年均增长率为14.0%,而中国“十四五”新增光伏发电装机规模需求将远高于“十三五”,年均增长率达到16.2%,中国的新增需求在全球的占比也将逐年升高,在2025年达到38.4%。

从投资角度看,在碳中和的愿景下,光伏作为可再生能源中成本较低、灵活性较高的能源,未来的海内外市场需求旺盛。

光伏新增需求预测

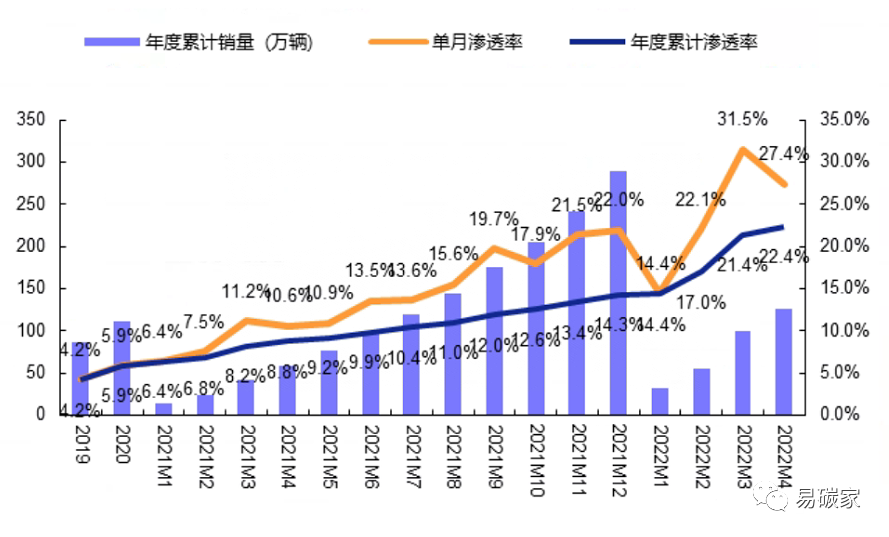

对于传统燃油动力替代的新能源车产业更是如此。从2016年到2020年,新能源汽车产量与销量不断上升,2020年新能源汽车销量是2016年的2.7倍。根据中汽协数据,2021年,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场销量渗透率达到13.4%,渗透率和销量逐年攀升。

2019~2022年新能源车销量与渗透率

数据来源:零售数据,安信证券,时间截至:2022.4

05

如何全方位把握“双碳”背景下投资机遇?

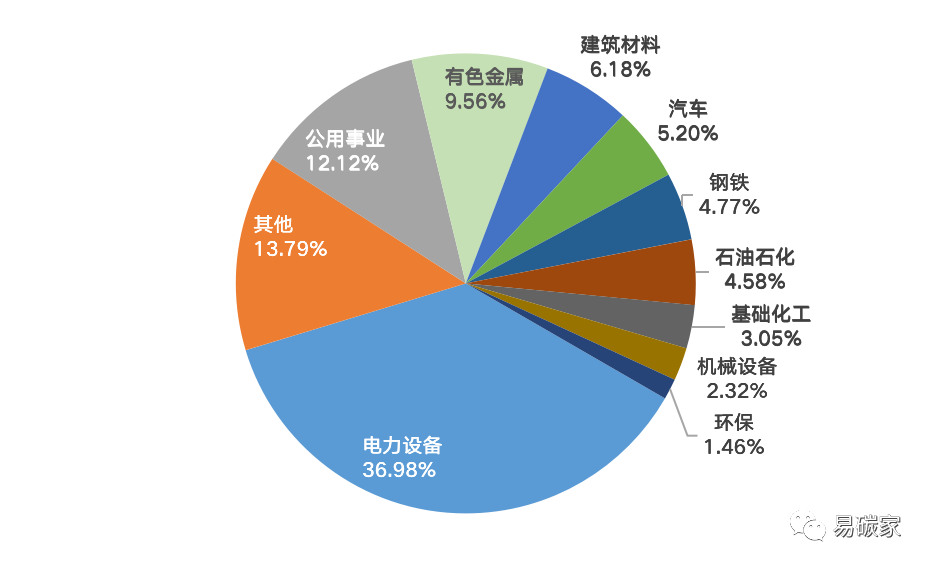

由于“双碳”的转型路径长,涉及行业广,许多投资者往往难以全方位地把握投资机会。不过,中证指数企业与上海环交所联合推出了中证上海环交所碳中和指数(SEEE碳中和指数),该指数应用上海环交所自研开发的碳中和行业减排模型,计算深度低碳领域碳中和贡献度、高碳减排领域碳中和贡献度,从沪深市场中选取清洁能源、储能等深度低碳领域中市值较大的,以及火电、钢铁等高碳减排领域中碳减排潜力较大的合计100只上市企业证券作为指数样本,以反映沪深市场中对碳中和贡献较大的上市企业证券的整体表现,是市场上为数不多围绕“双碳”目标专门编制的指数之一。

SEEE碳中和指数覆盖面广,代表性强,既覆盖了电力设备与新能源、电力与公用事业等深度低碳行业,也涵盖了化工、有色金属、建材、钢铁等传统高碳减排领域,围绕着“正负值”两大路径,比较全面地体现了“双碳”目标下有机会收益的行业和企业。

资料来源:中证指数有限企业,Wind资讯,数据截至2022年6月27日,行业权重分布图选择的行业为申万一级。风险提示:[中证上海环交所碳中和指数](“指数”)由中证指数有限企业(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。以上仅为对指数前十大成份券和指数行业分布的列示,不构成对上述股票及行业的推荐。指数成份及其权重将根据市场情况发生变化。

SEEE碳中和指数前十权重券

资料来源:中证指数有限企业,Wind资讯,数据截至2022年6月27日,前10大成份券权重合计43.49%。

风险提示:以上仅为对指数成份券的列示,不构成对上述股票及行业的推荐。指数成份及其权重将根据市场情况发生变化。

京公网安备 11010202010579号

京公网安备 11010202010579号